Al meerdere jaren is er veel te doen over de box 3 heffing in de inkomstenbelasting. Er lopen veel rechtszaken op dit gebied en de ophef is voorlopig niet voorbij. Ondanks de onduidelijkheden is er geen reden tot zorg.

Bij Afier besteden we veel aandacht aan deze box 3 problematiek. Zo maken wij vanaf 2021 standaard bezwaar tegen de box 3 heffing bij het opleggen van de definitieve aanslagen inkomstenbelasting. In dit artikel lopen wij de gebeurtenissen van de afgelopen jaren bij langs. Ook gaan wij in op wat dit op dit moment voor u betekent.

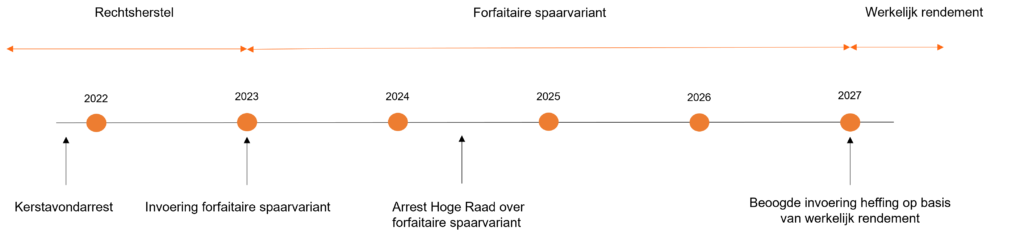

Inleiding: periodes box 3

Terugblikkend zien wij de volgende voor box 3 belangrijke periodes:

- 2017-2020. Het oude box 3 stelsel moet worden aangepast.

- 2021-2022. Tussenperiode, in aangifte de keuze tussen oude en nieuwe box 3 stelsel.

- 2023-2026. Het nieuwe box 3 stelsel wordt standaard toegevoegd in de wet.

- 2027-toekomst. Het toekomstige box 3 stelsel zal werkelijk rendement belasten.

Stand van zaken

Met het Kerstarrest van 24 december 2021 velde de Hoge Raad een oordeel over de box 3 belasting van 2017-2020, die werd geheven met het oude box 3 stelsel. De heffing was niet in lijn met Europees recht. Aan de hand van deze uitspraak tekenen mensen massaal bezwaar aan, waar de staatssecretaris collectief uitspraak over heeft gedaan in het voordeel van de belastingplichtigen. De compensatie die in 2022 hierdoor met terugwerkende kracht werd ingevoerd voor de jaren 2017-2020 heet het rechtsherstel. Het rechtsherstel hanteert een nieuw box 3 stelsel, die het vermogen niet mixt maar opdeelt in de categorieën banktegoeden, overige bezittingen, en schulden. Naar verwachting zal ook het nieuwe box 3 stelsel in strijd zijn met het Europese recht. De reden daarvoor is dat ook deze heffing op basis van een fictief rendement wordt berekend. Wij zien bij veel belastingplichtigen dat het fictieve rendement (fors) hoger is dan het werkelijke rendement.

Periode 2027 – toekomst

De Tweede Kamer heeft bepaald dat in de toekomst de box 3 heffing moet plaatsvinden op basis van werkelijk rendement. Het oude box 3 stelsel of het nieuwe box 3 stelsel werken nog op basis van forfaitaire, fictieve rendementen. Er zal dus beter worden aangesloten bij de werkelijkheid. Naar verwachting zal dit stelsel ingevoerd worden in 2027.

Helaas! Toch aanhoudende problemen voor 2017-2026

Helaas lijkt ook het nieuwe box 3 stelsel niet altijd in lijn met het Europese recht. Dat heeft de Advocaat-Generaal aan de Hoge Raad als advies meegegeven. Het is afwachten hoe de Hoge Raad hier nu over gaat beslissen. Het arrest over het nieuwe box 3 stelsel wordt verwacht in mei 2024.

Wat moet u op dit moment doen?

Samenvattend is de Belastingdienst zich bewust van de gerechtelijke uitspreken. De Belastingdienst legt op dit moment geen definitieve aanslagen inkomstenbelasting op bij belastingplichtigen met box 3 vermogen. Verder monitoren wij als Afier de status van al uw aangiftes en aanslagen. Zodra er definitieve aanslagen worden opgelegd, zullen wij bekijken of we hier tegen in bezwaar kunnen gaan. Hoe we uw box 3 vermogen en voordeel precies mogen berekenen, hangt af van de rechtspraak die nog moet komen. Onze verwachting is dat er een compensatie zal komen op basis van uw werkelijke rendement in box 3. Aangezien wij deze gegevens grotendeels al in ons dossier hebben, kunnen wij hier mee aan de slag gaan na de uitspraak van de Hoge Raad. Wij blijven de ontwikkelingen in de gaten houden aan de hand van uw individuele dossier.

Meer informatie?

Mocht u misschien verder nog vragen of opmerkingen hebben, neem gerust contact op met onze belastingadviseur Sanne Vogelzang.

Sanne Vogelzang

s.vogelzang@afier.com

Tel. 06 – 21 99 01 75