Het investeren in werknemers is ontzettend belangrijk. Een onderdeel daarvan is het organiseren van personeelsactiviteiten zoals bijvoorbeeld borrels, teamuitjes en het verstrekken van een kerstpakket. Deze verstrekkingen aan het personeel kwalificeren als werkkosten in de werkkostenregeling. In dit blogartikel gaan we in op de fiscale voordelen door oprichting van een personeelsvereniging.

In de werkkostenregeling zijn de verstrekkingen binnen de vrije ruimte onbelast. Indien de vrije ruimte wordt overschreden, moet er 80% eindheffing betaald te worden over de netto verstrekking aan de werknemer. Stel dat er een kerstpakket van € 100 wordt verstrekt aan de werknemer en de vrije ruimte is overschreden, dan moet er € 80 eindheffing over betaald worden.

De vrije ruimte bedraagt in 2024 1,92% tot een loonsom van € 400.000 en over het restant van de loonsom geldt het percentage van 1,18%. In 2023 bedroeg de vrije ruimte nog 3% tot een loonsom van € 400.000. In 2024 is er dus minder ruimte om de werknemer onbelast te belonen.

In de praktijk wordt de vrije ruimte vaak overschreden en is eindheffing verschuldigd. Deze eindheffing komt voor rekening van de werkgever. Het is natuurlijk fijn als eindheffing voorkomen kan worden en daarbij kan een personeelsvereniging helpen!

Oprichten personeelsvereniging

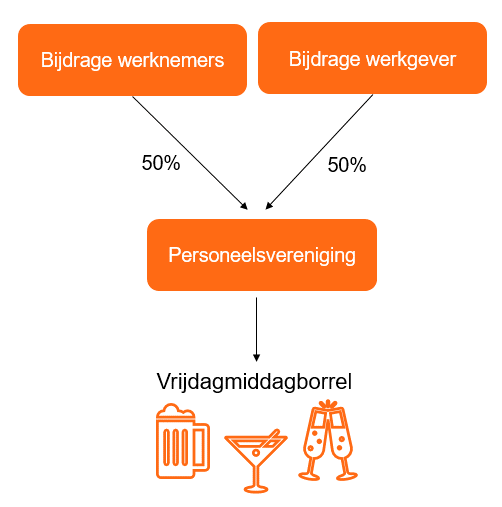

Een werkgever kan fiscaal gunstig geld storten in een personeelsvereniging. De regel is dat de werkgever belastingvrij evenveel mag bijdragen als een werknemer zelf bijdraagt. Deze bijdrage wordt niet gezien als belastbaar loon.

Stel dat een werknemer jaarlijks 50 euro betaalt aan de personeelsvereniging, dan mag de werkgever ook jaarlijks 50 euro bijdragen. Over de 50 euro bijdrage van de werkgever hoeft geen belasting betaald te worden.

Daarnaast kan de bijdrage die de werknemer zelf moet betalen ook kostenneutraal verlopen voor de werknemer. Als de werkgever een algemene vergoeding verstrekt aan de werknemer, dan heeft de werknemer extra inkomsten naast de contributie voor de personeelsvereniging. Per saldo kost het de werknemer dan niets extra’s.

Voorbeeld kostenbesparing

Er wordt een vrijdagmiddagborrel op een externe locatie georganiseerd. De kosten daarvan zijn € 1.000 en de vrije ruimte is overschreden.

Kosten zonder personeelsvereniging:

€ 1.000 kosten vrijdagmiddagborrel

€ 800 eindheffing

_____________________

€ 1.800 totale kosten voor de werkgever

Wanneer er wel een personeelsvereniging is, dan wordt de € 1.000 betaald vanuit de personeelsvereniging. De werknemers betalen gezamenlijk € 500 aan contributie en daarom kan de werkgever € 500 belastingvrij bijdragen aan de personeelsvereniging.

Daarnaast wordt ook een algemene vergoeding van € 500 verstrekt aan de werknemer, zodat de personeelsvereniging kostenneutraal verloopt voor de werknemer. Over de € 500 vergoeding moet nog wel € 400 eindheffing betaald worden.

Kosten met personeelsvereniging:

€ 500 bijdrage werkgever aan personeelsvereniging

€ 500 algemene kostenvergoeding aan werknemers

€ 400 eindheffing over algemene kostenvergoeding

______________________

€ 1.400 totale kosten voor werkgever

Meer weten over het fiscale voordeel?

Uit dit voorbeeld blijkt dat er een kostenbesparing aanwezig is wanneer de vrijdagmiddagborrel vanuit de personeelsvereniging wordt georganiseerd. Meer weten over de verdere voorwaarden en fiscale voordelen? Neem dan contact met ons op en wij helpen graag.

Rolf Smid

r.g.smid@afier.com

06-23379742